Vermeerderingspercentage voorafbetaling stijgt

Vermeerderingspercentage voorafbetaling stijgt

Het belastinglandschap is voortdurend in beweging. Steeds op de hoogte blijven van wijzigingen die van invloed kunnen zijn op je financiën, is niet eenvoudig. Verschaeren & Mertens helpt graag! Een recente ontwikkeling die aandacht verdient, is de stijging van het vermeerderingspercentage voor voorafbetalingen van belastingen.

Verschaeren & Mertens legt je in 5 handige vragen uit wat deze wijziging inhoudt.

Wat zijn voorafbetalingen?

Voorafbetalingen zijn betalingen die vennootschappen gedurende het jaar doen als voorschot op de uiteindelijk verschuldigde belasting. Dit is essentieel om belastingvermeerdering te voorkomen.

Wat verandert?

Het vermeerderingspercentage voor onvoldoende voorafbetalingen stijgt voor aanslagjaar 2025. Voor vennootschapsbelastingen houdt dit een stijging in van 6,75% naar 9%, en voor personenbelastingen zelfs van 4,5% naar 9%.

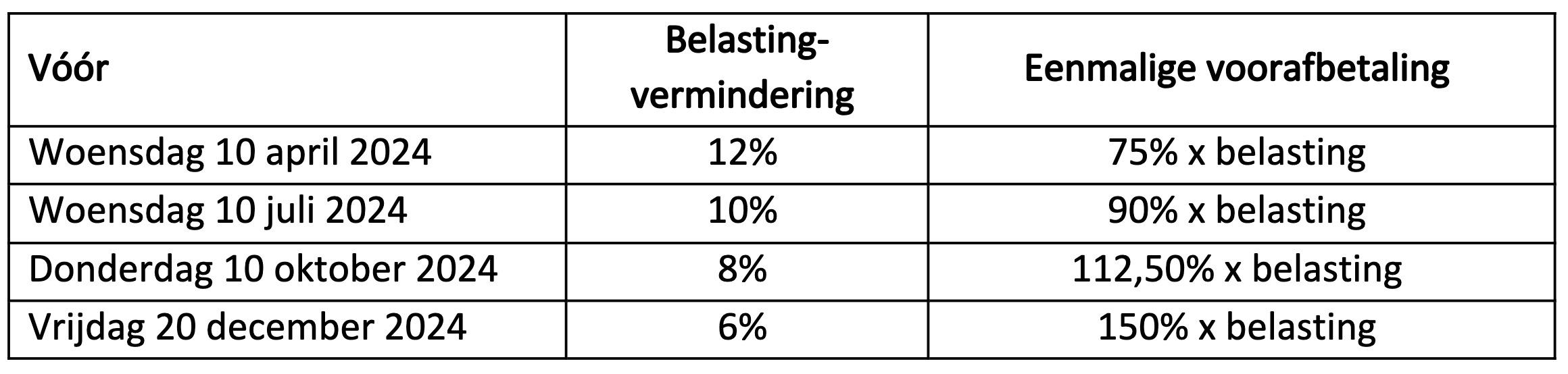

Om deze verhoogde belastingvermeerdering te vermijden, zal je tijdig én voldoende vooraf moeten betalen. Voor het aanslagjaar 2025 zijn de uiterlijke data voor voorafbetalingen als volgt:

Bovendien varieert de vermindering van belastingvermeerdering naargelang het tijdstip van de voorafbetaling. Wanneer je bijvoorbeeld wacht tot 20 december 2024, heb je minder voordeel.

Hoeveel moet ik voorafbetalen?

Om belastingvermeerdering te vermijden, zien de optimale voorafbetalingen er als volgt uit:

Let op: dit overzicht geldt voor vennootschappen die de voorafbetaling in één keer afhandelen. Als vennootschap kan je er ook voor kiezen om de voorafbetalingen te spreiden.

Zijn er uitzonderingen?

Kleine uitzonderingen

Kleine ondernemingen kunnen nog even opgelucht ademen. Zij vallen namelijk onder de uitzondering op de verplichting tot voorafbetalen voor de eerste drie boekjaren na oprichting.

10% extra belasting bij liquidatiereserve

Vennootschapswinst kan je opnemen in een liquidatiereserve. Hiervoor betaal je 10% extra vennootschapsbelasting. Deze moet je niet vooraf betalen aan de administratie en heeft dus geen impact op de belastingvermeerdering.

Extra belasting bij niet-naleven van minimale bezoldiging

Als vennootschap moet je aan minstens één bedrijfsleider een minimale bezoldiging toekennen. Is dat niet het geval? Dan wordt de winst van de vennootschap belast aan 25%. Hou hier ook zeker rekening mee bij de voorafbetalingen.

Hoe doe ik een voorafbetaling?

Er zijn 2 manieren om een voorafbetaling in orde te maken:

Online via MyMinfin

Via overschrijving op het rekeningnummer van het Inningscentrum – Dienst voorafbetalingen (BE61 6792 0022 9117) met de juiste gestructureerde mededeling. Deze kan je vinden in MyMinfin of op de website van de overheid.

Lees meer actuele info

![[:swvar:ufile:1:description:]](/swfiles/files/DES_LogoInvers_baseline.svg?nc=1774450318)